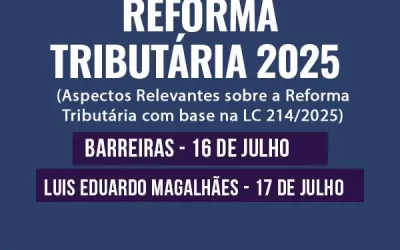

BARREIRAS – BA

Dia: 25 de outubro de 2022

Das 9:00h às 12:00h e das 13:30h às 17:30h

Local: Hotel Rancho Verde

Av. Ahylon Macêdo, nº 1824 – Vila dos Sás

Carga horária: 07hs

Luís Eduardo Magalhães – BA

Dia: 26 de outubro de 2022

Das 9:00h às 12:00h e das 13:30h às 17:30h

Local: Hotel Paranoá

Rua Xique-Xique, nº 771 – Santa Cruz

Carga horária: 07hs

OBJETIVO

Analise prática do instituto da SUBSTITUIÇÃO TRIBUTÁRIA por retenção e por antecipação, sempre referenciando situações reais para discutir não só a legislação e as formas de apuração como também a postura do contribuinte para gerenciamento do tributo de forma a minimizar riscos fiscais e pagamentos indevidos.

Especialmente serão discutidos os temas relacionados aos optantes pelo Simples Nacional e as hipóteses previstas na legislação para postergação ou não recolhimento.

Relacionado ao tema também serão analisados aspectos gerenciais relativos à antecipação tributária parcial.

PROGRAMA

DEFINIÇÃO DE CONTRIBUINTE: Substituto, Contribuinte Substituído e Responsável Tributário

CONCEITOS: Substituição por retenção, Antecipação Tributária, Antecipação Tributária Parcial.

BASE DE CALCULO E APURAÇÃO DO IMPOSTO A RECOLHER

Formula de apuração

Produtos com redução da base de cálculo

Dispensa de lançamento e pagamento do ICMS-ST

Como apurar ICMS ST sobre estoques na ocorrência de ingresso e de exclusão de mercadorias no regime

Cálculo da MVA

Utilização de Pauta

Pagamento do ICMS antes da entrada no Estado (Antecipação Parcial ou Total);

Correto preenchimento do DAE

SUBSTITUIÇÃO TRIBUTÁRIA INTERNA E INTERESTADUAL

Convênios e Protocolos

Mercadorias enquadradas

Anexo 1 do Regulamento do ICMS

Ressarcimento do imposto pago quando de operações interestaduais.

OPERAÇÕES INTERESTADUAIS COM NÃO CONTRIBUINTES

Retenção do ICMS/DIFAL

ANTECIPAÇÃO TRIBUTÁRIA PARCIAL

Responsabilidade pelo Recolhimento

Cálculo do valor a recolher.

Normas específicas para empresas optantes pelo regime normal

Crédito Presumido para adquirentes optantes pelo regime normal a fornecedores optantes pelo Simples Nacional

Forma de Cálculo do valor a recolher por ME e EPP

Descontos para ME e EPP

Penalidades para o não recolhimento.

Argumentações que podem ser utilizadas em defesas fiscais.

VENDA POR VALOR INFERIOR À BASE DE CÁLCULO PARA PAGAMENTO DA ST/AT

Direito à restituição

Forma de apuração

Procedimentos para restituição

Prazos

Legislação aplicável

Detalhes do Curso

- Aula 0

- Quiz 0

- Duração 7 horas

- Nível de Habilidade All levels

- Linguagem Português

- Alunos 0

- Certificado Não

- Critérios de avaliação Sim

Curso

- 2 Sections

- 0 Lessons

- 7 Hours

- Curso Ao Vivo0

- Download do Material0